最近网贷行业密集“暴雷”,甚至是过往一些品牌知名度比较高的平台也出现了问题,让很多投资人对网贷感到恐慌,心中对该选什么样的平台充满了困惑。

不过,事情总有两面性,消极的一面是“暴雷”让许多投资人遭受了损失,对网贷行业信心下降;积极的一面则是加快了行业的洗牌,让运营稳定、资产状况优良的平台更加凸显。

未来能够存活于市场的平台,将以合规为前提,以风控为核心,以金融科技为动力,以用户为本,通过低成本运营推动普惠金融的进步。

只有能够真正持续创造价值的互联网金融企业,才会继续生存下去。

相信,经过教育的投资人相对更加理性,会对所投平台的整体实力进行深入研究,而不是盲目投资。最近,友金所旗下网贷平台友金服刚刚发布半年运营报告,报告显示,截至2018年6月30日,友金服累计成交额为349亿1147万元,已安全运营将近4年时间。今天就以友金所为例,来分析到底该如何选择一家平台。

看平台,首先看股东背景

股东是谁?真的假的?股东自身发展的怎么样?股东能给平台哪些方面的支持?这是关系平台稳定发展的重要问题。

用友网络(600588.SH)是友金所的第一大股东,是成立30年的老牌上市企业。首先,它自身目前的发展是健康良好的。过去30年,用友服务了中国和东南亚数百万家企业与公共组织的电算化、信息化;成为中国财务软件第一、亚太本土ERP(企业管理软件)第一;建成了企业与公共组织信息化应用与服务最大规模的专业团队与伙伴;建设和运营同业中最大、领先的产业基地;目前市值约在450亿元左右,在中国软件类上市公司中市值排名第一;是少数80年代创办还存活并且继续保持发展的民营科技企业之一。

近年来,用友迎来了发展的新时期,形成了云服务、软件、金融服务三大核心战略布局。2014年,因看好互联网金融的未来前景以及以李昌国为代表的银行高管团队的专业能力,用友网络成为了友金所的第一大股东,随后不仅给予了友金所资金投入,在渠道、IT技术、营销等各个环节均大力支持,深化融合。

用友云服务企业和公共组织超过409万家,而且30年来积累了庞大的软件销售渠道,这样深厚的实体产业积累是异常珍贵也非常稀少的。在这一点上,友金所相当于“站在巨人的肩膀上”,和其他网贷平台对比,这是得天独厚的资源。

看平台,一定要看高管团队

过去投资人看平台,可能不是非常关注高管团队,或者看了高管团队,却没有去对比高管团队过去积累的经验和现在平台所做的业务是否匹配。

友金服的高管团队基本都是银行高管出身,总裁李昌国有12年平安银行总分支行工作经验,曾任平安银行总行副行长业务助理,总行产品中心个贷产品部副总经理,总行消费金融中心客户管理部副总经理,主导了平安银行和深发展两行零售整合业务。

其他几位联合创始人过去也都是银行高管,副总裁张居花有7年平安银行总行信用卡中心工作经验;副总裁熊伟拥有8年平安银行总行信贷管理经验;副总裁丁琳拥有9年平安银行小额信贷工作经验;副总裁黄成拥有8年平安银行总行系统研发工作经验。

目前大多数网贷平台的高管团队,大体可以分成三大类,第一类是友金服这样银行高管团队;第二类也是金融业出身,但是过去主要是在证券、基金领域有积累;第三类是纯粹的互联网人出身。

和纯粹互联网出身的创业者相比,金融行业出身的高管团队对金融风险控制相对更有优势。因为风控要求具备长期而且大规模放款的经验。只有时间周期够长,放的款都基本能正常回款,才能确定团队掌握的风控模型是真的有效;也只有放款的规模够大,才能说明风控模型的有效性不是小概率存在,而是普遍行之有效。

这点上,友金服的团队是做到了。

2013年当时还在平安银行工作的李昌国,开始负责平安银行零售个贷产品工作,主推“平安新一贷”。其实平安新一贷早在2009年就推出了,友金所副总裁熊伟就是最早“新一贷”风控负责人之一。李昌国加入后,“新一贷”产品、营销得到革新,市场反应良好。在李昌国管理下,“新一贷”在2012年发放100亿元贷款的基础上,2013年新发放300亿元,2014年新发放400多亿元。

也就是说,在成立友金所之前,这支高管团队已经具备了长达6年、累计总额达800亿元的放款经验。截至2018年,加上在友金所成立后4年的放款,这支团队实际掌握了1000亿元银行级别的风控经验。

高管团队的专业度、能力和经验,对平台安稳运营有着直接的影响。

看平台,一定要看资产,即资金去向

前面有提到,过去的经验和现在的业务要匹配,否则经验的价值就要打折。所以,看完高管团队过去的经验,就要进一步观察当下平台所从事的具体业务,是不是和过去的经验相一致。

友金所资产端是通过友金普惠运营,友金普惠目前做的业务和平安“新一贷”是非常接近的,都是个人信用贷款,因此高管团队过去积累的经验是完全适用于当下的业务需求。

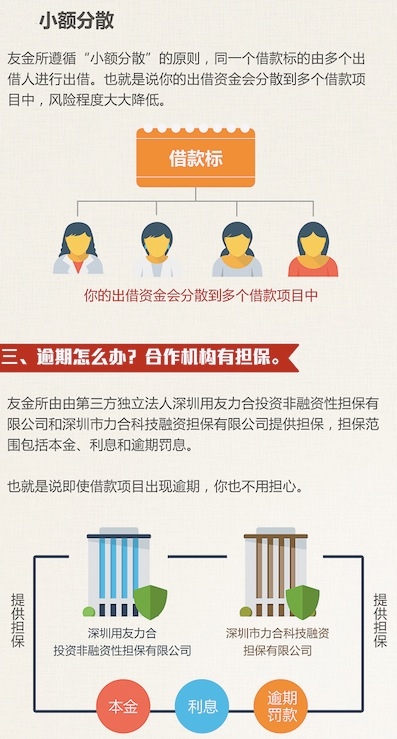

友金普惠走的是“小额分散”模式。和大额标相比,小额不仅更加符合网贷政策导向,更加合规,其实也更易于风险控制,某一借款人出现逾期,对整体安全不构成威胁。分散,换句话说就是“不把鸡蛋放一个篮子”,也是出于风险控制的要求,不会因为一个行业或一个区域经济下行就受到大的影响。

目前来友金普惠借款的客户分布在全国不同城市,25家线下门店既有位于北京、上海、广州、深圳这样的一线城市,也有东莞、佛山、石家庄、南昌、长沙、重庆、贵阳这样的二线城市,既有位于沿海也有位于中西部。这样分散化的分布,对于平衡风险是有利的。

小额分散是友金所风控的大方向,而聚焦到单个借款人,还要通过风控模型来判断。友金普惠会根据借款客户的征信报告、薪资情况、社保缴纳情况、保险费缴纳情况、公司营收状况等多个维度进行信用评分,以此判断借款人的还款意愿和还款能力。友金所风控模型是基于1000亿元放款经验和长达10年放款周期,在网贷行业非常少有。

看平台,多关注它的盈利水平

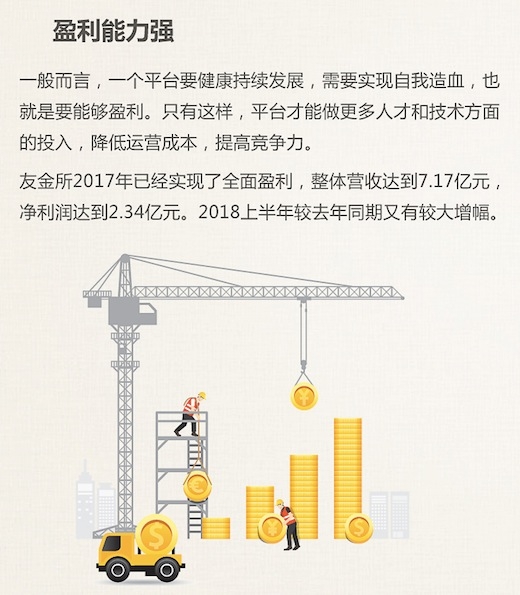

一般而言,一个平台要健康持续发展,需要实现自我造血,就是要能够盈利,创造利润,财务状况良好。即使目前亏损,按照它的发展计划、节奏,应该也会有比较明确的盈利计划。

今年1月份,李昌国在畅捷通举办的合作伙伴大会上谈到,公司在用友强大的体系支援下,同时得益于2014年到2016年的积累,2017年实现了全面盈利,2018年预计会有更大的发展。

根据用友网络2017年度报告,友金所提供专业的全流程投融资信息服务,打造安全、便捷、丰富的互联网投融资信息服务平台;通过系统监测和人工排查相结合的方式优化风险监控手段,在事前预防、事中监控、事后跟踪各个环节有效降低了风险。2017年,友金所业务持续稳定发展,整体营收达到7.17亿元,净利润达到2.34亿元。

能够自我造血,意味着平台可以为长远发展做更多投入,可以招聘更加优秀的IT人才、金融人才,金融科技得到更快得发展,让运营效率更高,成本更低,竞争力得到强化。越早开启这样的正向循环,平台的稳定性、成长能力就越靠谱。